Gorące tematy

- 2 listopada 2023

- wyświetleń: 7162

Podatek od nieruchomości w Tychach wzrośnie o 15%

Radni zdecydowali. Stawki podatku od nieruchomości w 2024 roku będą wyższe w stosunku do roku 2023 o wskaźnik inflacji, czyli o 15%.

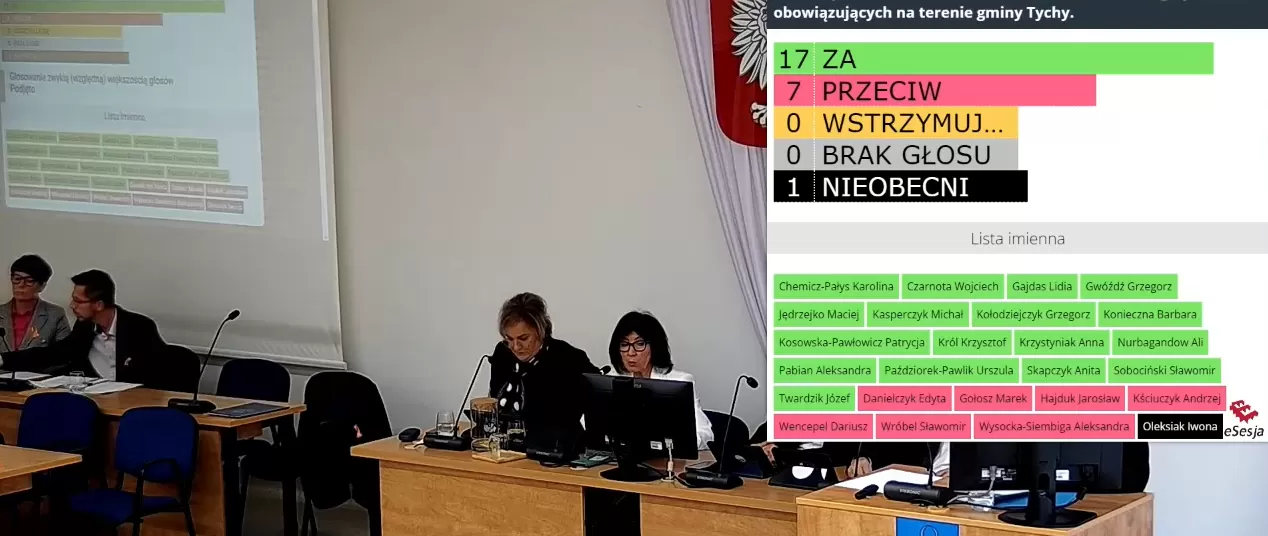

Uchwałę w sprawie określenia nowych stawek podatku od nieruchomości i zwolnień od podatku obowiązującego na terenie miasta radni przyjęli podczas sesji Rady Miasta Tychy w czwartek 26 października. "Za" głosowało 17 radnych, a przeciw było 7 samorządowców. Poniżej publikujemy imienną listę głosowania:

W uzasadnieniu uchwały czytamy, że zgodnie z ustawą o podatkach i opłatach lokalnych, stawki podatku od nieruchomości zostały określone zgodnie ze stawkami ustalonymi przez Ministra Finansów w sprawie górnych granic stawek kwotowych podatku i opłat lokalnych na rok 2024.

Górne granice stawek obowiązujące w danym roku podatkowym ulegają corocznie zmianie na następny rok podatkowy w stopniu odpowiadającym wskaźnikowi cen towarów i usług konsumpcyjnych w okresie pierwszego półrocza roku, w którym stawki ulegają zmianie, w stosunku do analogicznego okresu roku poprzedniego. Zgodnie z komunikatem prezesa Głównego Urzędu Statystycznego, wskaźnik ten wyniósł o 115,0, co wiąże się ze wzrostem cen o 15%.

Z uwagi na wzrost górnych stawek podatków i opłat lokalnych proponuje się określić podwyższone o wskaźnik inflacji tj. o około 15% stawki podatku od nieruchomości dla wszystkich przedmiotów opodatkowania oraz wprowadzić zwolnienie z podatku o nieruchomości dla gruntów, budynków i budowli związanych z udzielaniem świadczeń zdrowotnych w zakresie lecznictwa zamkniętego (szpitale). Projekt przedmiotowej uchwały został zgłoszony prezesowi Urzędu Ochrony Konkurencji i Konsumentów.

Wysokość rocznych stawek podatku od nieruchomości w 2024 roku

Od gruntów:

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego od 1 m² powierzchni - 0,71 zł

- związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków od 1 m² powierzchni - 1,34 zł

- pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych od 1 ha powierzchni 6,66 zł

- niezabudowanych objętych obszarem rewitalizacji i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego od 1 m² powierzchni - 4,39 zł.

Od budynków lub ich części:

- mieszkalnych od 1 m² powierzchni użytkowej - 1,15 zł

- związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej od 1 m² powierzchni użytkowej - 33,10 zł

- związanych z prowadzeniem działalności gospodarczej sklasyfikowanych w rozporządzeniu Rady Ministrów z dnia 30 grudnia 1999 r. w sprawie Polskiej Klasyfikacji Obiektów Budowlanych (PKOB) jako budynki kultury fizycznej i wykorzystywanych do prowadzenia działalności sportowej od 1 m² powierzchni użytkowej - 17,00 zł

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego od 1 m² powierzchni użytkowej 8,40 zł

- zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym od 1 m² powierzchni użytkowej 15,50 zł

- związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń od 1 m² powierzchni użytkowej 6,76 zł

- od budowli lub ich części związanych z prowadzeniem działalności gospodarczej innej niż działalność rolnicza lub leśna określonej na podstawie art. 4 ust 1 pkt 3 oraz ust. 3-7 ustawy podatkach i opłatach lokalnych - 2% ich wartości.

Zwalnia się z podatku od nieruchomości budynki, budowle i grunty związane z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajęte przez podmioty udzielające tych świadczeń, w zakresie lecznictwa zamkniętego (szpitale), za wyjątkiem oddanych w posiadanie innym podmiotom na podstawie umów cywilnoprawnych w celu prowadzenia działalności gospodarczej.

Nowe stawki obowiązują od 1 stycznia 2024.

Komentarze

Zgodnie z Rozporządzeniem Ogólnym o Ochronie Danych Osobowych (RODO) na portalu tychy.info zaktualizowana została Polityka Prywatności. Zachęcamy do zapoznania się z dokumentem.